Pengertian Pengembangan Sistem Informasi

Pengembangan sistem adalah penyusunan suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada.

Pengembangan suatu sistem tentunya harus didukung oleh personal-personalyang kompeten di bidangnya. Sebuah tim pengembangan sistem biasanya terdiri dari :

-

Manajer Analis Sistem.

-

Ketua Analis Sistem.

-

Analis Sistem Senior.

-

Analis Sistem Junior.

-

Pemrogram Aplikasi Senior.

-

Pemrogram Aplikasi Junior.

Baca Juga : Open Source adalah

Sistem yang lama perlu diperbaiki atau diganti disebabkan karenabeberapa hal :

-

Adanya permasalahan-permasalahan yang timbul di sistemyang lama.Permasalahan yang timbul dapat berupa :

-

Ketidakberesan sistem yang lama

Ketidakberesan atau terjadi error pada sistem yang lama menyebabkan sistem yang lama tidak dapat beroperasi sesuai dengan yang diharapkan.

- Pertumbuhan organisasi

Kebutuhan informasi yang semakin luas, volume pengolahan data semakin meningkat, perubahan prinsip akuntansi yang baru menyebabkan harus disusunnya sistem yang baru, karena sistem yang lama tidak efektif lagi dan tidak dapat memenuhi lagi semua kebutuhan informasi yang dibutuhkan manajemen.

- Untuk meraih kesempatan-kesempatan

Dalam keadaan persaingan pasar yang ketat, kecepatan informasi atau efisiensi waktu sangat menentukan berhasil atau tidaknya strategi dan rencana-rencana yang telah disusun untuk meraih kesempatankesempatan dan peluang-peluang pasar, sehingga teknologi informasi perlu digunakan untuk meningkatkan penyediaan informasi agar dapat mendukung proses pengambilan keputusan yang dilakukan oleh manajemen.

- Adanya instruksi dari pimpinan atau adanya peraturan pemerintah

Penyusunan sistem yang baru dapat juga terjadi karena adanya instruksi-instruksi dari pimpinan ataupun dari luar organisasi, seperti misalnya peraturan pemerintah.

Baca Juga : Sistem Informasi Geografis

Indikator Diperlukannya Pengembangan Sistem

Suatu sistem perlu untuk dilakukan pengembangan apabila terjadi beberapa indikator seperti di bawah ini :

-

Keluhan pelanggan.

-

Pengiriman barang yang sering tertunda.

-

Pembayaran gaji yang terlambat.

-

Laporan yang tidak tepat waktu.

-

Isi laporan yang sering salah.

-

Waktu kerja yang berlebihan.

-

Ketidakberesan kas.

-

Produktivitas tenaga kerja yang rendah.

Tujuan Pengembangan Sistem Informasi

-

Peningkatan kinerja, yang dapat diukur dari throughput dan waktu respons. Throughput adalah jumlah pekerjaan yang dapat dilakukan pada suatu saat tertentu. Sedangkan waktu respons adalah rata-rata waktu tertunda di antara dua transaksi.

-

Kualitas informasi yang disajikan.

-

Keuntungan (penurunan biaya). Berhubungan dengan jumlah sumber daya yang digunakan.

-

Kontrol (pengendalian).

Prinsip Pengembangan Sistem

Prinsip pengembangan sistem informasi adalah :

-

Sistem yang dikembangkan adalah untuk manajemen.

-

Sistem yang dikembangkan adalah investasi modal yang besar. Maka setiap investasi modal harus mempertimbangkan 2 hal berikut ini :

-

Semua alternatif yang ada harus diinvestigasikan.

-

Investasi yang terbaik harus bernilai.

-

Sistem yang dikembangkan memerlukan orang yang terdidik.

-

Tahapan kerja dan tugas-tugas yang baru dilakukan dalam proses pengembangan sistem.

-

Proses pengembangan sistem tidak harus urut.

-

Harus ada untuk pedoman dalam pengembangan sistem.

Teknik Pengembangan Sistem

Terdapat dua pendekatan untuk mengembangkan sistem, yaituPendekatan SDLC dan Altenative. Untuk lebih detailnya, pengembangan sistem dengan pendekatan SDLC dan pengembangan sistem Alternatif akan dijelaskan di bawah ini :

Baca Juga : Sistem Operasi Jaringan

Pengembangan Sistem Informasi Metode SDLC

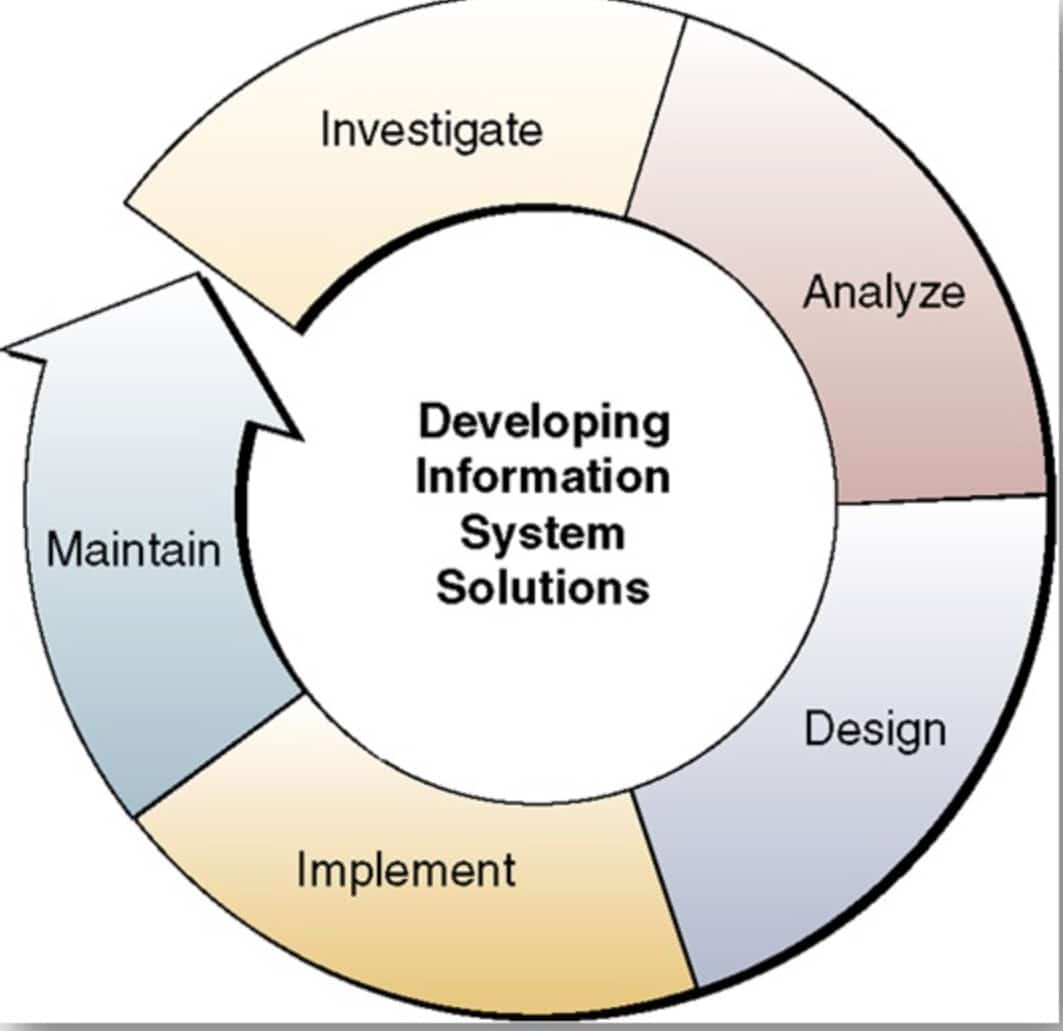

SDLC (Systems Development Life Cycle, Siklus Hidup Pengembangan Sistem) atau Systems Life Cycle (Siklus Hidup Sistem), dalam rekayasa sistem dan rekayasa perangkat lunak, adalah proses pembuatan dan pengubahan sistem serta model dan metodologi yang digunakan untuk mengembangkan sistem-sistem tersebut. Konsep ini umumnya merujuk pada sistem komputer atau informasi. SDLC juga merupakan pola yang diambil untuk mengembangkan sistem perangkat lunak, yang terdiri dari tahap-tahap:

rencana(planning),analisis (analysis), desain (design), implementasi (implementation), uji coba (testing) dan pengelolaan (maintenance). Dalam rekayasa perangkat lunak angsyat Ä, konsep SDLC mendasari berbagai jenis metodologi pengembangan perangkat lunak. Metodologi-metodologi ini membentuk suatu kerangka kerja untuk perencanaan dan pengendalian pembuatan sistem informasi, yaitu proses pengembangan perangkat lunak. Terdapat 3 jenis metode siklus hidup sistem yang paling banyak digunakan, yakni: siklus hidup sistem tradisional(traditional system life cycle), siklus hidup menggunakan prototyping (life cycle using prototyping), dan siklus hidup sistem orientasi objek (object-oriented system life cycle).

SDLC adalah proses yang digunakan oleh analis sistem untuk mengembangkan sistem informasi , termasuk persyaratan, validasi kepemilikan (stakeholder), pelatihan, dan pengguna. Setiap SDLC harus menghasilkan sistem berkualitas tinggi yang memenuhi atau melebihi harapan pelanggan, mencapai selesai dalam waktu dan perkiraan biaya, bekerja secara efektif dan efisien di saat ini dan direncanakan Teknologi Informasi infrastruktur, dan murah untuk mempertahankan dan biaya-efektif untuk meningkatkan.

Sistem komputer yang kompleks dan sering (terutama dengan munculnya baru-baru arsitektur berorientasi layanan ) link beberapa sistem tradisional berpotensi disediakan oleh vendor perangkat lunak yang berbeda. Untuk mengelola tingkat kompleksitas, sejumlah model SDLC atau metodologi telah diciptakan, seperti ” air terjun “;” spiral “;” Agile pengembangan perangkat lunak “;” prototipe cepat “;” incremental “; dan” sinkronisasi dan menstabilkan “.

- Tahapan SDLC

SDLC terdiri dari beberapa tahapan-tahapan berdasarkan analisa kebutuhan yang ada . Dimulai dari analisa kebutuhan perangkat lunak akan dibuat terlebih dahulu desain dari kebutuhan tersebut untuk mempermudah dalam pengerjaannya. Kemudian segala kebutuhan tersebut di implementasikan dengan dua tahap yaitu tahap analisa dan tahap evaluasi (User Acceptance Test). Setelah melakukan implementasi, maka proses tersebut akan dikembalikan kembali ke dalam tahap desain untuk pengembangan kembali perangkat lunak ke versi yang terbaru.

Baca Juga : 13 Pengertian Aplikasi Menurut Para Ahli

Untuk membuat Sistem Informasi Penggajian ini, metode yang harus dilakukan adalah:

- Tahap Perencanaan

Pada tahapan ini dilakukan perencanaan dan pendefinisian proyek-proyek system yang dilakukan oleh staff perencana untuk mengetahui ruang lingkup aplikasi yang akan dikembangkan beserta rencana tahapan pengembangan (mulai dari nol atau prototype).

Misalnya adalah menentukan siapa saja yang akan menjadi user dari system informasi ini, bagaimana alur proses system ini mulai dari input database hingga mencetak slip gajinya, menentukan rumusan perhitungan gaji berdasarkan kilometer dan sebagainya.

- Tahap Analisis

Fase analisa adalah sebuah proses investigasi terhadap sistem yang sedang berjalan dengan tujuan untuk mendapatkan jawaban mengenai pengguna sistem, cara kerja sistem dan waktu penggunaan sistem. Dari proses analisa ini akan didapatkan cara untuk membangun sistem baru.

Tahapan di analisis sistem terdiri dari kegiatan-kegiatan sebagai berikut ini :

- Studi Pendahuluan

Kegiatan awal dari analisi sistem adalah studi awal atau studi pendahuluan tentang jenis, ruang lingkup dan pemahaman awal dari proyek sistem teknologi informasi. Studi pendahuluan ini menghasilkan sistem secara awal, perkiraan biaya yang dibutuhkan dan waktu yang diperlukan.

- Studi Kelayakan

Setelah mengumpulkan data dan mendokumentasikan fakta, sistem analisis mengetahui apa yang sesungguhnya dilakukan oleh sistem, Selanjutnya, sistem analis melakukan study kelayakan untuk memperhitungkan apakah organisasi atau instansi di mana sistem tersebur dibuat dapat melanjutkan ketahap berikutnya dalam proses pengembangan sistem atau tidak. Studi kelayakan merupakan suatu tinjauan sekilas pada faktor-faktor utama yang akan mempengaruhi kemampuan sistem untuk mencapai tujuan yang diinginkan.

Baca Juga : Internet, Intranet dan Ekstranet

- Mengidentifikasi permasalahan dan kebutuhan informasi pemakai

Langkah selanjutnya adalah mengidentifikasi masalah disistem lama supaya dapat diperbaiki di sistem yang baru. Mengidentifikasi masalah dilakukan dengan penyebab masalahnya. Penyebab masalahnya merupakan sumber dari permasalahan yang harus diperbaiki. Selanjutnya memahami sistem yang ada untuk mendapatkan data dan menganalisis permasalahannya.

- Menganalisis hasil penelitian

Langkah selanjutnya menganalisis hasil penelitian. Menganalisis hasil penelitian adalah menemukan penyebab permasalahan sistem yang tidak berfungsi sehingga dapat cepat digantikan dengan sistem yang baru.

- Tahap Perancangan

Tahap perancangan sistem mempunyai dau tujuan yaitu;

-

Perancangan sistem secara umum adalah memberikan gambaran umum kepada pemakai sistem tentang sistem teknologi informasi yang baru. Perancangan sistem secara umum lebih diarahkan kepada pemakai sistem untuk menyetujuinya ke perancangan sistem selanjutnya.Yang dirancang di tahap perencanaan sistem secara umu adalah menggambarkan bentuk dari sistem teknologi informasinya secara logika atau secara konsep dan mengidentikasikan komponen-komponen dari sistem teknologi informasi.

-

Perancangan sistem terinci dimaksudkan untuk menggambarkan bentuk secara fisik dari komponen-komponen sistem teknologi informasi yang akan dibangun oleh pemrogam dan ahli teknik lainnya.

- Tahap Implementasi

Tahap ini merupakan tahap meletakkan sistem supaya siap dioperasikan. Implementasi sistem juga merupakan proses mengganti atau meninggalkan sistem yang lama dengan mengganti sistem yang baru. Untuk menggantikan sistem yang lama ke sistem yang baru diperlukan suatu pendekatan atau strategi supaya berhasil.

Baca Juga : Topologi Bus – Karakteristik, Cara, Kelebihan & Kekurangan

- Tahap Pemeliharaan

Tahapan pemeliharaan sistem mencakup seluruh proses yang diperlukan untuk menjamin kelangsungan, kelancaran, dan penyempurnaan sistem yang telah dioperasikan.

Kelebihan dan kekurangan metode SDLC

-

Kelebihan :

- Menyediakan tahapan yang dapat digunakan sebagai pedoman mengembangkan system

- Akan memberikan hasil sistem yang lebih baik karena sistem dianalisis dan dirancang secara keseluruhan sebelum diimplementasikan

- Kekurangan :

-

Hasil dari SDLC tergantung pada hasil analisis, sehingga jika terdapat kesalahan di tahap analisis akan terbawa terus ke hasil sistem ayng kurang memuaskan

-

Dibutuhkan biaya yang lebih besar jika dibandingkan metode yang lainnya

-

Dibutuhkan waktu yang lama untuk mengembangkannya karena sebuah sistem harus dikembangkan sampai selesai terlebih dahulu

Pengembangan sistem dengan metode alternatif

Sebelumnya telah dibahas mengenai SLDC (System Development Life Cycle), metode tersebut tidak cocok untuk semua keadaan. Oleh karena itu, untuk kasus-kasus tertentu diperlukan metode pengembangan system metode alternative yang dapat berupa, pengembangan system metode paket (package), metode prototip (prototyping), metode pengembangan oleh pemakai user (end user computing atau end user development), dan metode outsourcing.

- Metode Prototype

Pembuatan prototype (prototyping) meliputi pengembangan system uji coba yang cepat dan murah untuk dievaluasi oleh pengguna akhir.Prototipe (prototype) adalah versi system informasi atau bagian dari system yang sudah dapat berfungsi, tetapi dimaksudkan hanya sebagai model awal saja.

Setelah beroperasi prototype akan lebih jauh diperhalus hingga cocok sekali dengan kebutuhan penggunanya. Ketika rancangannya telah difinalisasi, prototype dapat dikonversi menjadi system produksi yang jauh lebih baik.Proses pembuatan rancangan awal, mencobanya, memperhalusnya, dan mencobanya kembali disebut proses pengembangan system yang iterative karena langkah-langkah yang dibutuhkan untuk membuat system dapat diulangi beberapa kali.

Baca Juga : DBMS (Database Management System)

- Langkah – langkah dalam Pembuatan Prototipe :

-

Langkah 1 :mengidentifikasi kebutuhan dasar pengguna. Perancang system (biasanyaspesialis system informasi) bekerja cukup lama dengan pengguna untukmendapatkan informasi kebutuhan dasar pengguna.

-

Langkah 2 : Mengembangkan prototype awal. Perancang sistem dengan cepat membuatprototype yang fungsional, menggunakan perangkat-perangkat untukmenciptakan peranti lunak dengan cepat.

-

Langkah 3 : Menggunakan prototype. Pengguna didorong untuk bekerja dengan sistemtersebut untuk menetukan seberapa baik prototipe itu memenuhi kebutuhanya,dan untuk memberikan saran-saran bagaimana memperbaiki prototipe itu.

-

Langkah 4 : Merevisi dan memperbaiki prototipe. Pembuatan sistem mencatat semuaperubahan yang diminta pengguna dan memperhalus prototipe berdasarkanpermintaan terbut. Setelah prototipe direvisi, siklusnya kembali kelangkah 3.Langkah 3 dan 4 diulangi, terus hingga penggunanya merasa puas.

Keunggulan prototyping adalah:.

-

Adanya komunikasi yang baik antara pengembang dan pelanggan

-

Pengembang dapat bekerja lebih baik dalam menentukan kebutuhan pelanggan

-

Pelanggan berperan aktif dalam pengembangan sistem

-

Lebih menghemat waktu dalam pengembangan sistem

-

Penerapan menjadi lebih mudah karena pemakai mengetahui apa yang diharapkannya.

Kelemahan prototyping adalah :

-

Pelanggan kadang tidak melihat atau menyadari bahwa perangkat lunak yang ada belum mencantumkan kualitas perangkat lunak secara keseluruhan dan juga belum memikirkan kemampuan pemeliharaan untuk jangja waktu lama.

-

penegmbang biasanya ingin cepat menyelesaikan proyek. Sehingga menggunakan algoritma dan bahasa pemrograman yang sederhana untuk membuat prototyping lebih cepat selesai tanpa memikirkan lebih lanjut bahwa program tersebut hanya merupakan cetak biru sistem .

-

Hubungan pelanggan dengan komputer yang disediakan mungkin tidak mencerminkan teknik perancangan yang baik.

-

Metode / Model Paket

Pengembangan STI alternatif model paket dilakukan dengan membeli perangkat lunak yang ada. Paket ini dikembangkan oleh pihak ketiga, yaitu analis sistem penjual paket. Sistem yang sudah dibeli dapat dioperasikan oleh departemen sistem informasi atau langsung digunakan oleh pemakai sistem.Paket banyak tersedia di pasaran. Paket yang tersedia dapat berupa program aplikasi yang sederhana, misalnya hanya aplikasi penggajian atau aplikasi persediaan saja di fungsi akuntansi sampai ke program aplikasi yang lengkap dan komplek misalnya ERP.

Memilih memilih paket sistem, ada beberapa faktor yang perlu diperhatikan:

-

Fungsi yang ditawarkan

-

Flesibilitas

-

Kemudahan pakai

-

Kualitas penjual

-

Biaya

-

Instalasi

-

Perawatan

-

Dokumentasi

-

Perangkat keras dan perangkat lunak dukungan

-

Karakteristik file dan basis data

Kelebihan Paket :

-

Kualitas paket yang baik.

-

Dapat digunakan dengan seketika

-

Harga paket relatif murah

-

Dapat digunakan untuk rekayasa ulang proses bisnis (business process reengineering atau BPR)

-

Kompatibel dengan sesama pengguna paket.

Kekurangan Paket :

-

Tidak sesuai dengan aplikasi yang unik

-

Perbaikan, modifikasi dan pengambangan paket sulit dikerjakan sendiri

-

Basis data tidak terintegrasi dengan aplikasi lainnya.

-

Ketergantungan dari pemasok

-

Model Outsourcing

Jika paket tidak tersedia, prioritas kedua biasanya jatuh pada outsourcing. Penentuan apakah akan dikerjakan dan dioperasikan oleh pihak ketiga (outsourcing) atau akan dikembangkan sendiri (insourcing) ditentukan oleh faktor kemampuan sumber daya (resources) dari departemen system teknologi informasi. Jika departemen STI tidak mempunyai sumber daya yang baik, misalnya tidak mempunyai analis dari pemograman yang berkualitas dan tidak mempunyai teknologi yang memadai, pilihan biasanya jatuh pada outsourcing.

Kelebihan Dan Kekurangan Outsourcing

Outsourcing menjadi pilihan karena mempunyai beberapa kelebihan sebagai berikut :

-

Biaya teknologi yang semakin meningkat dan akan lebih murah jika perusahaan tidak berinvestasi lagi tetapi menyerahkannya kepada pihak ketiga dalam bentuk outsourcing yang lebih murah, dikarenakan outsourcer menerima jasa dari perusahaan lainnya, sehingga biaya tetap outsourcer dapat dibagi ke beberapa perusahaan.

-

Mengurangi waktu proses, karena beberapa outsourcer dapat dipilih untuk bekerja bersama-sama menyediakan jasa ini kepada perusahaan.

-

Jasa yang diberikan oleh outsourcer lebih berkualitas dibandingkan dikerjakan sendiri secara internal, karena outsourcer memang spesialisasi dan ahli di bidang tersebut.

-

Perusahaan tidak mempunyai pengetahuan tentang system teknologi ini dan pihak outsourcer mempunyainya.

-

Perusahaan merasa tidak perlu dan tidak ingin melakukan transfer teknologi dan transfer pengetahuan yang dimiliki oleh outsourcer.

-

Meningkatkan fleksibilitas untuk melakukan atau tidak melakukan investasi.

-

Mengurangi risiko kegagalan investasi yang mahal.

-

Penggunaan sumber daya system informasi belum optimal.

-

Perusahaan dapat memfokuskan pada pekerjaan lain yang lebih penting.

Disamping kelebihan-kelebihan yang diberikan oleh outsourcing, beberapa kelemahan juga perlu diperhatikan. Kelemahan-kelemahan itu adalah sebagai berikut :

-

Jika aplikasi yang di-outsourcer adalah aplikasi yang stratejik, maka dapat ditiru oleh pesaingnya yang juga dapat menjadi klien dari outsourcer yang sama.

-

Perusahaan akan kehilangan kendali terhadap aplikasi yang di-outsourcer kan.

-

Jikakekuatan menawar ada di outsourcer, perusahaan akan kehilangan banyak kendali dalam memutuskan sesuatu apalagi jika terjadi konflik diantaranya.

-

Perusahaan akan kehilangan keahlian dari belajar membangun dan mengoperasikan aplikasi tersebut.

Demikian penjelasan artikel diatas tentang Pengembangan Sistem Informasi – Pengertian, Tahap, Proses, Tujuan semoga bisa bermanfaat bagi pembaca setia kami