Latar Belakang

Risiko Adalah – Pengertian, Tahapan, Jenis Dan Klasifikasinya – Manajemen risiko merupakan salah satu elemen penting dalam menjalankan bisnis perusahaan karena semakin berkembangnya dunia perusahaan serta meningkatnya kompleksitas aktivitas perusahaan mengakibatkan meningkatnya tingkat risiko yang dihadapi perusahaan. Sasaran utama dari implementasi manajemen risiko adalah melindungi perusahaan terhadap kerugian yang mungkin timbul. Lembaga perusahaan mengelola risiko dengan menyeimbangkan antara strategi bisnis dengan pengelolaan risikonya sehingga perusahaan akan mendapatkan hasil optimal dari operasionalnya.

Kita harus bisa menemukan kerugian potensial yang mungkin terjadi dan mencari cara untuk menangani risiko tersebut. Dunia bisnis pun tak luput dari ketidakpastian. Ketidakpastian dalam dunia bisnis akan menyebabkan terjadinya risiko bisnis. Perusahaan merencanakan untuk menggencarkan promosi produknya dengan harapan penjualanya dapat meningkat. Dengan analisis yang mendalam diperkirakan penjualan setelah adanya promosi besar-besaran tersebut dapat meningkat sebanyak 20%.

Tetapi kenyataanya penjualan hanya dapat meningkat 10%. Ini merupakan salah satu bentuk risiko yang terjadi dalam dunia bisnis. Risiko dalam bisnis tidak bisa diabaikan begitu saja. Perusahaan perlu menganalisis kemungkinan kerugian potensi dalam bisnisnya tersebut kemudian mengevaluasi dan mencari cara untuk menanggulanginya. Dengan demikian diharapkan bisnis yang dijalaninya dapat sukses meraih tujuan dengan mudah. Risiko merupakan sesuatu yang pasti akan terjadi ketika kita melakukan suatu tindakan. Risiko adalah berbagai kemungkinan yang terjadi pada periode tertentu. Risiko sering dikaitkan dengan kerugian. Jadi risiko adalah ketidakpastian yang mungkin melahirkan kerugian atau peluang terjadi sesuatu yang bad outcame.

Setiap organisasi perusahaan selalu menanggung risiko. Risiko, bisnis, kecelakaan kerja, bencana alam, perampokan, dan pencurian, kebangkrutan adalah beberapa contoh dari risiko yang lazim terjadi di berbagai perusahaan. Terutama perusahaan yang tidak melakukan tindakan apa-apa, bahkan tindakan preventif pun tidak dilakukan. Perusahaan ini tidak melakukan tindakan untuk pencegahan risiko yang akan timbul nantinya.

Untuk kali kami akan mencoba untuk mengulas mengenai pengertian risiko “risk” yang dikemukan oleh beberapa ahli. Untuk istilah risiko sendiri sudah biasa dipakai dalam kehidupan kita sehari-hari, yang umumnya sudah dipahami secara intuituf. Tetapi untuk pengertian secara ilmiah dari risiko sampai saat ini masih tetap beragam, nah untuk lebih jelasnya mengenai pengertian risiko menurut para ahli simak ulasannya dibawah.

Pengertian Risiko

Risiko adalah bagian tak terpisahkan dari kehidupan manusia, ada pepatah mengatakan tak ada hidup tanpa risiko. Risiko dapat ditafsirkan sebagai bentuk ketidakpastian tentang suatu keadaan yang akan terjadi nantinya (future) dengan keputusan yang diambil berdasarkan berbagai pertimbangan pada saat ini.

Pada dasarnya risiko tidak dapat dihindari dari aktivitas bisnis perusahaan, sehingga diperlukan manajemen risiko untuk mengatasi permasalahan ini. Manfaat perusahaan mengimplementasikan manajemen risiko antara lain (Lam, 2007:6) memberikan peran dalam pengelolaan risiko kepada manajer perusahaan, mengingat manajer perusahaan memiliki akses penuh terhadap informasi dan dukungan dari para profesional manajemen risiko.

Menurut Wikipedia bahasa Indonesia menyebutkan bahwa manajemen resiko adalah suatu pendekatan terstruktur/metodologi dalam mengelola ketidakpastian yang berkaitan dengan ancaman; suatu rangkaian aktivitas manusia termasuk: penilaian resiko, pengembangan strategi untuk mengelolanya dan mitigasi resiko dengan menggunakan pemberdayaan/pengelolaan sumber daya. Strategi yang dapat diambil antara lain adalah memindahkan resiko kepada pihak lain, menghindari resiko, mengurangi efek negatif resiko, dan menampung sebagian atau semua konsekuensi resiko tertentu. Manajemen resiko tradisional terfokus pada resiko- resiko yang timbul oleh penyebab fisik atau legal (seperti bencana alam atau kebakaran, kematian, dan tuntutan hukum).

Menurut Vibiznews.com, manajemen resiko adalah suatu proses mengidentifikasi, mengukur resiko, serta membentuk strategi untuk mengelolanya melalui sumber daya yang tersedia. Strategi yang dapat digunakan antara lain mentransfer resiko pada pihak lain, menghindari resiko, mengurangi efek buruk dari resiko dan menerima sebagian maupun seluruh konsekuensi dari resiko tertentu.Sedangkan menurut COSO, manajemen resiko (risk management) dapat diartikan sebagai “a process, effected by an entity’s board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, manage risk to be within its risk appetite, and provide reasonable assurance regarding the achievement of entity objectives.

Manajemen resiko adalah bagian penting dari strategi manajemen semua perusahaan. Proses di mana suatu organisasi yang sesuai metodenya dapat menunjukkan resiko yang terjadi pada suatu aktivitas menuju keberhasilan di dalam masing-masing aktivitas dari semua aktivitas. Fokus dari manajemen resiko yang baik adalah identifikasi dan cara mengatasi resiko. Sasarannya untuk menambah nilai maksimum berkesinambungan (sustainable) organisasi. Tujuan utama untuk memahami potensi upside dan downside dari semua faktor yang dapat memberikan dampak bagi organisasi.

Manajemen resiko meningkatkan kemungkinan sukses, mengurangi kemungkinan kegagalan dan ketidakpastian dalam memimpin keseluruhan sasaran organisasi.Manajemen resiko seharusnya bersifat berkelanjutan dan mengembangkan proses yang bekerja dalam keseluruhan strategi organisasi dan strategi dalam mengimplementasikan. Manajemen resiko seharusnya ditujukan untuk menanggulangi suatu permasalahan sesuai dengan metode yang digunakan dalam melaksanakan aktifitas dalam suatu organisasi di masa lalu, masa kini dan masa depan.

Manajemen resiko harus diintegrasikan dalam budaya organisasi dengan kebijaksanaan yang efektif dan diprogram untuk dipimpin beberapa manajemen senior. Manajemen resiko harus diterjemahkan sebagai suatu strategi dalam teknis dan sasaran operasional, pemberian tugas dan tanggung jawab serta kemampuan merespon secara menyeluruh pada suatu organisasi, di mana setiap manajer dan pekerja memandang manajemen resiko sebagai bagian dari deskripsi kerja. Manajemen resiko mendukung akuntabilitas (keterbukaan), kinerja pengukuran dan reward, mempromosikan efisiensi operasional dari semua tingkatan.

Pengertian Risiko Operational

Risiko operational merupakan risiko yang umumnya bersumber dari masalah internal perusahaan, dimana risiko tersebut terjadi disebabkan oleh lamanya sistem kontrol manajemen (management controlsystem). Yang dilakukan oleh pihak internal perusahaan. Misalnya risiko operational adalah risiko pada komputer karena telah terserang virus, kerusakan maintenance pabrik, kecelakaan kerja, kesalahan dalam pencatatan pembelian barang dan tidak adanya kesepakatan bahwa barang yan dibeli dapat ditukar kembali dan sebagainya.

Risiko operasonal dapat menimbulkan kerugian keuangan secara langsung maupun tidak langsung dan kerugian potensial atas hilangnya kesempatan memperoleh keuntungan. Risiko ini merupakan risiko yang melekat (inherent) pada setiap aktivitas fungsional Bank, seperti kegiatan perkreditan (penyediaan dana), tresuri dan investasi, operasional dan jasa, pembiayaan perdagangan, pendanaan dan instrumen utang, teknologi sistem informasi dan sistem informasi manajemen, dan pengelolaan sumber daya manusia.Risiko operasional bukanlah hal baru walaupun disadari merupakan risiko yang paling akhir terdefinisikan dalam Basel II.

Definisi risiko operasional dalam Basel II adalah termasuk risiko hukum, namun tidak mencakup risiko bisnis, strategis dan reputasi.Menurut (Mamduh:2009) risiko operational merupakan tipe risiko yang paling tua, tetapi yan paling sedikit dipahami dibandingkan dengan tipe risiko lainnya. (misalkan risiko pasar ataupun risiko tingkat bunga). Perusahaan sudah mengenali risiko operational meskipun dengan nama yang berbeda.

Sebagai contoh perusahana selalu berusaha memperbaiki sistem, prosedur, atau proses bisnis melalui manajemen kualitas, perusahaan memberikan training kepada karyawannya agar mereka semakin terlatih dan semakin sedikit membuat kesalahan. Dalam konteks manajemen risiko, upaya terseut dipandag sebagai upaya untuk mengelola atau menurunkan risiko operational.

Baca Juga : Pengertian Komunikasi Lisan Dan Tertulis Secara Lengkap

Pengukuran Risiko Operational

Salah satu teknik untuk mengukur resiko operasional adalah dengan menggunakan dua klasifikasi, yaitu:

- Frekuensi atau probabilitas terjadinya resiko.

- Tingkat keseriusan kerugian atau impact dari resiko tersebut.

Dengan menggunakan dua dimensi tersebut, kita bisa membuat matriks frekuensi/tingkat untuk resiko-resiko yang ada, termasuk resiko operasional. Berikut contoh aplikasi matriks termasuk untuk gagal bayar dan kesalahan pemrosesan transaksi.

Bagan diatas menunjukkan bagan metriks dengan dimensi frekuensi di sumbu horizontal dan dimensi severity pada sumbu vertical. Resiko-resiko bisa diklasifikasi berdasarkan dimensi-dimensi tersebut. Misalnya, resiko gagal bayar dari debitur perusahaan besar biasanya jarang terjadi. Karena itu resiko itu diklasifikasi sebagai dengan frekuensi rendah. Tetapi jika terjadi, kerugian yang timbul bisa sangat besar. Karena itu resiko tersebut diklasifikasi dengan severity tinggi.

Gabungan antara frekuensi rendah dengan severity tinggi terlihat pada titik B pada bagan diatas. Sebaliknya, kesalahan pemrosesan atau kesalahan pencatatan transaksi akan sering terjadi (apalagi jika proses pencatatan masih secara manual). Tetapi tingkat severity dari kesalahan tersebut tidak terlalu tinggi. Karena itu kesalahan pemrosesan berada pada titik A. dengan proses semacam itu, kita bisa memperoleh gambaran mengenai frekuensi dan severity dari suatu resiko, yang selanjutnya mempunyai implikasi pada bagaimana mengelola resiko tersebut. Sebagai contoh, berikut ini strategi menghadapi resiko berdasarkan metrics severity/frequency.

Perhatikan bahwa matriks likelihood (frekuensi) dan significance (severity) dikelompokan dalam empat kuadran, yaitu:

- Signifikansi (severity) rendah dan likelihood (frekuensi) rendah

- Signifikansi (severity) tinggi dan likelihood (frekuensi) rendah

- Signifikansi (severity) rendah dan likelihood (frekuensi) tinggi

- Signifikansi (severity) tinggi dan likelihood (frekuensi) tinggi

Penentuan tinggi rendah severity atau frekuensi bisa dilakukan melalui beberapa cara. Misalnya severity atau frekuensi yang lebih besar dibandingkan dengan median atau rata-rata dari resiko yang ada (dalam daftar) dikelompokkan kedalam severity atau frekuensi tinggi, dan sebaliknya. Penentuan tinggi rendah tersebut dapat dilakukan melalui perhitungan angka absolute atau bias melalui survey terhadap menajer-manajer perusahaan. Melalui pertanyaan-pertanyaan seperti itu teridentifikasi letak masing-masing resiko berdasarkan dimensi signifikansi dan kemungkinan. Selanjutnya, strategi yang tepat bisa dirumuskan untuk mengelola resiko tersebut.

Baca Juga: Pengertian Eksternal Public Relations Dan Internal Public Relations Lengkap

- Signifikansi (severity) rendah dan likelihood (frekuensi) rendah: low control.

Perusahaan dapat menerapkan pengawasan yang rendah terhadap resiko pada kategori ini. Pengawasan yang terlalu berlebihan pada jenis resiko ini akan menimbulkan biaya yang lebih besar dibandingkan manfaatnya, sehingga akan lebih optimal jika perusahaan tidak melakukan pengawasan yang berlebihan.

- Signifikansi (severity) tinggi dan likelihood (frekuensi) rendah: detect and monitor.

Tipe resiko seperti ini lebih menantang untuk dihadapi. Jika resiko seperti ini muncul, perusahaan bisa mengalami kerugian yang cukup besar, dan barang kali dapat mengakibatkan kebangkrutan. Tetapi frekuensi resiko tersebut relative jarang, sehingga tidak mudah ditemui atau dikenali oleh perusahaan. Karena itu resiko tipe ini paling sulit dipahami karakteristiknya, dan sulit diprediksi kapan datangnya. Misalnya, Baring gagal melakukan pengawasan terhadap trading yang diluar batas oleh salah seorang tradernya, kemudian terjadi kerugian yang mengakibatkan kebangkrutan perusahaan tersbut. Frekuensi resiko semacam ini relative jarang ditemui.

- Signifikansi (severity) rendah dan likelihood (frekuensi) tinggi:

Tipe resiko semacam ini seringkali muncul tapi besarnya kerugian relative kecil. Biasanya resiko semacam ini muncul sebagai akibat perusahaan menjalankan bisnisnya. Dengan kata lain, resiko semacam ini merupakan konsekuensi perusahaan menjalankan bisnisnya. Misalnya, untuk perusahaan supermarket, ada resiko shoplifting (pencurian oleh pembeli), pencurian oleh karyawan, barang dagangan rusak karena busuk atau karena botol pecah, resiko semacam ini lebih mudah dikenali, dan perusahaan bisa menghitung resiko tersebut.

Kemudian perusahaan bisa menganggapnya sebagai biaya dari kegiatan bisnis, dan perusahaan bisa memasukannya dalam komponen harga. Kebanyakan perusahaan memasukan biaya seperti itu ke dalam struktur harga mereka. Perusahaan bisa memonitor resiko-resiko tersebut untuk memastikan bahwa resiko tersebut masih berada pada wilayah normal. Jika resiko tersebut bergerak melebihi batas tertentu, maka perusahaan perlu melakukan tindakan untuk menangani resiko tersebut. Misalnya, jika frekuensi pencurian oleh pembeli supermarket menunjukkan kecenderungan menin gkat maka manajer perlu melakukan perbaikan.

Perbaikan-perbaikan tersebut pada intinya memperbaiki prosedur dan proses bisnis. Misalnya, pada kasus pencurian diatas, manajer supermarket bisa meminta pembeli untuk meninggalkan tas, memasang supermarket di supermarket, memasang barcode pada setiap produk yang dipajang (sehingga jika tidak di lepas dan melewati tiang scanner akan berbunyi).

- Signifikansi (severity) tinggi dan likelihood (frekuensi) tinggi: prevent at source.

Tipe resiko seperti ini tidak releven lagi dibicarakan, karena jika situasi semacam ini terjadi, berarti perusahaan tidak lagi bisa mengendalikan resiko, dan bisa berakibat pada kebangkrutan. Misalnya, jika perusahaan tidak bisa mengendalikan penggelapan uang dengan jumlah besar oleh karyawannya (tipe resiko ini berada dalam kuadran frekuensi rendah/signifikansi tinggi), maka ada kemungkinan resiko ini berubah menuju kuadran frekuensi tinggi/signifikansi tinggi). Jika hal ini terjadi, maka perusahaan praktis akan bangkrut dalam waktu singkat. Dengan perspektif semacam ini, maka tugas manajemen resiko adalah mencegahnya migrasi resiko-resiko yang ada ke dalam kuadran frekuensi tinggi/signifikansi tinggi.

Strategi untuk menghadapi resiko di wilayah-wilayah tersebut sebagai berikut:

- Wilayah 1. Severity tinggi dan frekuensi tinggi: Immediate Action

Untuk wilayah ini, perusahaan haruas melakukan penanganan yang agresif dan segera (Immediate Action).

- Wilayah 2: Severity tinggi dan frekuensi agak tinggi: Immediate Attention

Untuk wilayah ini, perusahaan harus mengawasi resiko ini (ImmediateAttention).

- Wilayah 3: severity agak tinggi dan frekuensi agak tinggi: Periodic Attention

Untuk wilayah ini, perusahaan harus bisa melakukan pengawasan secara berkala (periodic attention).

- Wilayah 4: serity rendah dan frekuensi rendah: Annual Evaluation

Untuk wilayah ini, perusahaan ini bisa lebih longgar, yaitu melakukan pengawasan dengan jangka waktu panjang, misalnya tathunan. (annual evaluation).

Baca Juga : 9 Klasifikasi Bisnis Dan Karakteristik Proses Bisnis

Aspek dinamika resiko juga perlu diperhatikan. Resiko bisa berubah dari wilayah 4 ke wilayah lainya, misal ke wilayah 2. Misalnya, resiko tuntutan hokum barangkali tidak begitu kelihatan di masa lalu. Tetapi dengan semakin sadarnya masyarakat akan hak dan kewajibanya, resiko tersebut bisa berubah menjadi resiko yang semakin pentin.

Pengukuran resiko oprasional dapat kita lakukan dengan penempatan tingkatan dari setiap bentuk resiko yang terjadi. Yaitu semakin tinggi resiko maka semakin tinggi kem ungkinan untuk memperoleh retrun yang di harapkan, dengan asumsi resiko dan retrun besifat linier.

Pengertian Risiko Menurut Para Ahli

Adapun pengertian risiko menurut para ahli diantaranya yaitu:

- Menurut Arthur Williams Dan Richard, M.H.

Resiko merupakan suatu variasi dari hasil-hasil yang dapat terjadi selama priode tertentu.

- Menurut A. Abas Salim

Resiko merupakan ketidaktentuan “uncertainty” yang mungkin melahirkan peristiwa kerugian “loss”.

- Menurut Soekarto

Risiko merupakan ketidakpastian atas terjadinya suatu peristiwa.

- Menurut Herman Darmawi

Resiko merupakan probabilitas suatu hasil yang berbeda dengan yang diharapkan.

- Menurut Prof Dr.Ir. Soemarno, M.S.

Suatu kondisi yang timbul karena ketidakpastian dengan seluruh konsekuensi tidak menguntungkan yang mungkin terjadi disebut resiko.

- Menurut Sri Redjeki Hartono

Resiko merupakan suatu ketidakpastian di masa yang akan datang tentang kerugian.

- Menurut Subekti

Resiko kewajiban memikul kerugian yang disebabkan karena suatu kejadian diluar kesalahan salah satu pihak.

- Menurut Ahli Statistik

Resiko merupakan derjat penyimpangan sesuatu nilai disekitar suatu posisi sentral atau di sekitar titik rata-rata.

- Menurut KBBI

Resiko merupakan kemungkinan terjadinya peristiwa yang dapat merugikan perusahaan.

- Menurut Isto

Resiko merupakan bahaya yang dapat terjadi akibat sebuah proses yang sedang berlangsung atau kejadian yang akan datang.

Dari definisi-definsi tersebut dapat disimpulkan bahwa risiko dalam hal ini selalu dihubungkan dengan kemungkinan terjadinya sesuatu yang merugikan yang tidak diduga/tidak diinginkan. Dengan demikian risiko mempunyai karakteristik yaitu:

- Merupakan ketidakpastian atas terjadinya suatu peristiwa.

- Merupakan ketidakpastian bila terjadi akan menimbulkan kerugian.

Wujud dari risiko itu dapat bermacam-macam antara lain yaitu:

- Berupa kerugian atas harta/kekayaan atau penghasilan, misalnya diakibatkan oleh kebakaran, pencurian, pengangguran dan sebagainya.

- Berupa penderitaan seseorang misalnya sakit/cacat karena kecelakaan.

- Berupa tanggung jawab hukum, misalnya risiko dari perbuatan atau peristiwa yang merigikan orang lain.

- Berupa kerugian karena perubahan keadaan pasar, misalnya terjadinya perubahan harga, perubahan selera konsumen dan sebagainya.

Baca Juga : 9 Pengertian Perusahaan Menurut Para Ahli Lengkap

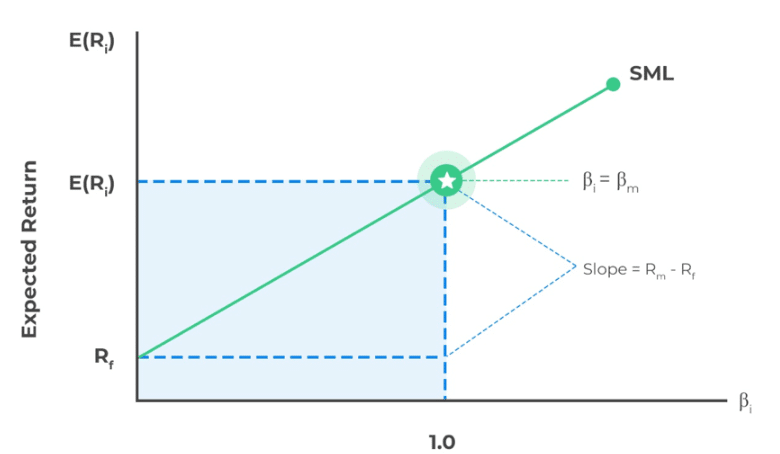

Untuk lebih jelasnya bisa kita lihat dalam gambar di bawah ini:

Pada gambar diatas dapat kita pahami bahwa terdapat suatu hubungan kuat antara expected return / E(R) dan Risk (σ). Dimana setiap titik-titik dan wilayah tersebut dapat kita jelaskan sebagai berikut:

- Posisi 1 adalah dimana E(R) berada di posisi tertinggi dan σ juga berada di posisi yang tertinggi dalam artian semakin tinggi pengharapan pada E(R) maka semakin tinggi kemungkinan terjadinya σ. Atau dengan kata lain disini kondisi maksimalitas E(R) bersifat searah (linier) dengan resiko yang akan diterima. Misalnya, pada saat suatu perusahaan merencanakan untuk menambah kapasitas atau profit perusahaan akan mengalami peningkatan, namun ini juga berakibat pada terjadinya peningkatan pada proses produksi untuk mampu meningfkatkan jumlah produksi per unitnya yaitu jika sebelumnyya perusahaan bisa memproduksi 4.000 unit maka sekarang harus ditingkatkan menjadi 4.700 unit. Kondisi ini akan menimbulkan beberapa dampak pada resiko operasional perusahaan seperti:

- Mesin produksi akan mengalami masa penyusutan dengan cepat karena dipakai dalam waktu lebih lama dan bersifat mengejar target produksi.

- Kebutuhan bahan baku yang di butuhkan akan mengalami peningkatan yang tinggi dan tidak boleh berhenti karena akan mempengaruhi kelancaran produksi secara tepat waktu.

- Posisi II adalah dimana E( R) berada pada posisi rendah dan σ berada pada posisi yang tinggi atau dengan kata lain E(R) dan σ bersifat tidak searah (non melakukan antisipasi dan menetapkan strategi yang maksimal guna menghindari semakin terjadinyapergerakan terjadinya kenaikan resiko yang lebih tinggi,karena semakin tingginya resiko yang terjadi akan menyebabkan beberapa hal pada perusahaan, misalnya:

- Peningkatan kerugin perusahaan akan terus bertambah dan lebih jauh dana cadangan akan lebih banyak terkuras

- Jika resiko kerugian ini di biarkan terus menerus maka akan menyebabkan perusahaan berada dalam kondisi financial distress (kesulitan keuangan).

- Posisi III adalah dimana E(R) berada pada posisi rendah dan σ juga berada pada posisi yang rendah, atau dengan kata lain E(R) dan σ bersifat searah (linier).

- Pisisi IV adalah dimana E(R) berada pada posisi tinggi dan σ berada pada posisi yang rendah atau dengan kata lain E(R) dan σ bersifat tidak searah (non linier) pada kondisi yang seperti ini ada beberapa kondisi dan situasi yang perlu di cermati:

- Resiko sangat sulit diprediksi tapi jika terjadi mampu menempatkan posisi perusahaan berada pada titik posisi II

- Kondisi dan situasi ini terjadi pada saat control resiko (risk control) menjadi lemah karena perusahaan selama ini terbuai oleh profit yang terus menerus mengalami kenaikan.

- Semangat kerja under pressure yang dilakukan oleh pihak manajemen perusahaan tidak lagi seperti berada pada posisi II, dan ini bisa berdampak pada penurunan kedisiplinan kerja serta target pekerjaan yang harus dikerjakan.

Baca Juga : Restoran adalah

-

Perubahan Karakteristik Risiko Operational

Setiap risiko bisa berubah karateristiknya dari waktu ke waktu. Misalkan pada jaman dulu pencatatan transaksi dilakukan secara manual ( karyawan menuliskan harga dan jumlah unit yang diperdagangkan di kertas ), cara tersebut dapat memunculkan risiko kesalahan pencatatan. Frekuensi kesalahan cukup sering karena karyawan sering lelah namun biasanya mengakibatkan kerugian yang relative kecil.

Sekarang ini sudah banyak cara manual seperti itu diganti dengan pencatatan terkomputerisasi dengan demikian frekuensi kesalahan dapat diturunkan namun akan muncul jenis risiko baru. Apabila terjadi kegagalan atau kelemahan pada system komputer maka kerugian yang muncul akan sangat besar.

- Globalisasi

Era globalisasi telah memberi perubahan besar bagi konsep bisnis pada seluruh sektor bisnis, baik financial maupun non financial, sehingga menciptakan konsep produk dibuat untuk bisa menampung keinginan globalisasi tersebut. Karena itu, perusahaan dituntut untuk menerapkan manajemen yang berbasis konsep global yang secara tidak langsung mekanisme operational perusahaan juga harus bersifat global.

- Otomatisasi

Otomatisasi ini menurunkan risiko yang berkaitan dengan manusia (misal kesalahan dalam pencatatan karena kelelahan). Tetapi otomatisasi semacam itu memunculkan risiko yang baru yaitu risiko kegagalan sistem dan semacamnya. Risiko ini cenderung lebih sulit untuk dideteksi dan jika terjadi maka perusahaan akan mengalami kerugian yan signifikan.

- Terlalu mengandalkan teknologi

Apabila terlalu mengendalikan teknologi maka akan ada risiko baru yang akan dialami, walaupun dengan menggunakna teknologi memudahkan dalam membantu proses bisnis yang akan lebih cepat.

- Outsourcing

Outsourcing merupakan tren bisnis akhir – akhir ini. Outsourcing berarti menggunakan jasa pihak luar untuk mengerjakan sebagian dari pekerjaan perusahaan. Outsourcing dilakukan dengan pertimbangan efisiensi ( bisa menurunkan biaya ). Jika melakukan pekerjaan sendiri , karena sesuatu hal ( misalkan keahlian yang tidak ada atau skala ekonomi yang kurang ), bagi perusahaan, akan lebih menguntungkan jika menggunakan jasa dari pihak luar untuk pekerjaan tertentu.

- Perubahan budaya masyarakat

Masyrakat semakin lama semakin pandai, semakin sadar kan hak dan kewajibannya. Kesadaran tersebut cenderung meningkatakan risiko litigasi, dimana masyarakat akan berusaha menuntut apabila merasa dirugikan. Perubahan budaya masyarakat bisa meningkatkan risiko gugatan hukum.

Baca Juga : “Efek Beragun Aset ( EBA )” Pengertian & ( Manfaat – Risiko – Contoh )

- Biaya untuk risiko Operational

Untuk mengatasi risiko operational suatu perusahaan harus membuat analisa mencakup:

- Menghitung dan memetakan bentuk risiko yang sedang dan akan dihadapi

- Memperhitung biaya yang harus dialokasikan menyangkut pengelolaan risiko

- Memutuskan pembentukan mekanisme seperti apa yang layak diterappkan untuk mengelola risiko

- Memutuskan dari manasumberdana yang dapat dialokasikan untuk mendukung penyelesaian operational risk ini.

Strategi Dalam Risiko Pengadaan Barang dan Jasa

Berhubungan dengan anggaran pemerintahan dalam sebuah kerja sama pengadaan barang dan jasa sangat rentan dengan aspek KKN. Konsekuensinya, akan berbenturan dengan hukum yang berlaku. Kerentanan tersebut, menjadikan hukum dan aturan yang ditetapkan pun jadi semakin ketat untuk menghindari segala kemungkinan tindakan KKN. Nah, bagi Anda yang terlibat dalam usaha pengadaan barang dan jasa instansi pemerintah tentu harus mengerti seputar aturan, hukum, dan cara mengantisipasinya agar tidak terkena risiko pidana. Bagaimanakah caranya?

Harus selalu disadari bahwa risiko tindak pidana tidak dapat dihilangkan. Risiko hanya dapat dikurangi kemungkinan terjadinya dengan mengimplementasikan strategi yang tepat. Menyuap auditor bukan merupakan cara menyelesaikan masalah yang tepat. Justru sebaliknya, akan menambah masalah. Salah satu strateginya ialah melalui metode risk transfer atau memindahkan risiko kepada pihak atau perusahaan lain. Penerapannya ialah dengan meminjam bendera perusahaan lain untuk melaksanakan pengadaan barang/jasa.Bagi pengelola pengadaan barang dan jasa, strategi risk transfer dapat dilakukan dengan cara-cara sebagai berikut.

- Meminta penjelasan secara tertulis (fatwa) untuk hal-hal yang belum jelas kepada lembaga yang kompeten dan relevan, misalnya BPK, LKPP, Mendagri, atau Menkeu. Dengan memiliki penjelasan tertulis, risiko secara otomatis akan berpindah kepada lembaga yang mengeluarkan fatwa tersebut.

- Meminta persetujuan tertulis kepada manajemen atau lembaga yang lebih tinggi. Praktik ini pernah terjadi pada pengadaan peralatan penyadapan di Komisi Pemberantasan Korupsi (KPK) melalui mekanisme Penunjukan Langsung. Hal ini dilakukan KPK dengan meminta persetujuan presiden untuk melaksanakan pengadaannya melalui mekanisme Penunjukan Langsung, tanpa melalui lelang. Pasalnya, jika pagunya di atas 200 juta rupiah, aturan undang-undangnya mesti melalui sistem lelang. Dengan demikian, KPK terbebas dari risiko tindak pidana dalam melaksanakan pengadaan peralatan penyadapan melalui mekanisme Penunjukan Langsung tersebut.

Secara lebih lengkapnya lagi mengenai mekanisme, aturan, dan strategi pengadaan barang dan jasa ini akan dijelaskan dalam buku Aman dari Risiko dalam Pengadaan Barang/Jasa Pemerintah. Buku ini ditulis oleh Suswinarno Ak., MM untuk memberikan pemahaman yang baik dan tepat tentang manajemen risiko pengadaan barang dan jasa pemerintah agar bisa mengantisipasinya.Buku terbitan VisiMedia ini dibagi ke dalam enam penjelasan pokok, yaitu mulai dari manajemen risiko, proses manajemen, identifikasi risiko pada pengadaan barang dan jasa pemerintah, mengukur risiko tindak pidana pada pengadaan barang dan jasa pemerintah, strategi mengantisipasi risiko pidana, hingga tip dan trik menghadapi audit dan auditor.

Resiko Pengadaan

Dalam opini mendefinisikan barang dan jasa, kuantitas, kualitas, waktu, tempat dan harga akan menentukan seberapa kompleks proses yang harus dilakukan dalam mendapatkan barang dan jasa. Seperti yang diutarakan Samsul, mana yang lebih kompleks mengukur benda atau tindakan? Jawabannya adalah lebih mudah mengukur benda ketimbang mengukur tindakan. Karena benda sifatnya tangible (berwujud) sedangkan tindakan sifatnya intangible (tidak berwujud).

Dengan kerangka pikir diatas tentu lebih sederhana mendapatkan barang dibanding mendapatkan jasa.Kerangka berpikir ini juga akan membawa kita pada rantai logika yang sama ketika dihadapkan pada kompleksitas barang/jasa versus penyedia. Skala kompleksitas menilai barang/jasa tentu lebih sederhana dibanding menilai penyedianya. Mengkompetisikan banyak penyedia yang mampu menyediakan barang adalah cara yang paling tepat.

Dalam mengenal karakteristik penyedia, penting juga untuk mengenal Krajilc Box Method yang memposisikan barang/jasa kedalam empat kotak berdasarkan karakteristik barang/jasa dikaitkan dengan potensi resiko dan potensi nilai belanja. Karakteristik ini dapat dijadikan peta dalam pengambilan keputusan penetapan metode pengadaan dikaitkan dengan skala kompleksitas.

Baca Juga : “Delisting & Relisting” Pengertian & ( Syarat Dalam Ekonomi )

Barang/jasa Laverage mempunyai karakteristik resiko kecil tapi nilai pembelian tinggi yang diutamakan adalah memaksimalkan penghematan. Contoh: laptop berada pada pasar persaingan sempurna dimana jumlah penyedia dan jumlah barang baik jenis maupun kuantitas tersedia di pasar secara luas dan banyak sehingga faktor yang jadi pertimbangan hanyalah harga yang terendah.

Barang/jasa Routine adalah barang resiko rendah dengan nilai pembelian yang rendah yang diutamakan adalah meminimalkan waktu dan sumber daya. Contoh: alat tulis kantor, pasti diperlukan setiap tahun dalam jumlah yang kecil dan terpecah-pecah dalam item-item kemudian dari sisi barang dan penyedia tersedia luas.

Barang/Jasa Bottleneck mempunyai karakteristik resiko tinggi tapi nilai pembelian rendah fokus kepada jaminan pasokan agar tidak terhenti. Kontrak jangka panjang dengan eskalasi terpantau dan dinegosiasikan secara berkala. Contoh : obat-obatan, bersifat urgen dalam artian kalau tidak tersedia dalam waktu yang dibutuhkan akan mengakibatkan hambatan pada organisasi, spesifikasi khusus dan jumlah penyedia terbatas. Nilai pembelian terbatas dan terbagi atas item-item kecil.

Barang/jasa Critical mempunyai karakteristik resiko tinggi dan dengan nilai pembelian yang tinggi memperhitungkan semua biaya langsung maupun tidak langsung dan maksimalisasi pencapaian Nilai Manfaat Uang (Value for Money). Contoh: Mesin Pembangkit Tenaga Listrik dari sisi spesifikasi sangat khusus, jumlah penyedia terbatas, bersifat urgen dan nilai pembelian tinggi.

Dalam Peraturan Presiden Nomor 70 Tahun 2012 tentang Pengadaan Barang/Jasa Pemerintah dikenal beberapa metode pemilihan pada penyedia barang/jasa. Pengadaan barang, jasa lainnya, dan pekerjaan konstruksi, terdapat beberapa metode, yakni pelelangan umum, pelelangan terbatas, pemilihan langsung, penunjukan langsung, dan pengadaan langsung; untuk pengadaan jasa konsultan terdapat beberapa metode, yakni seleksi umum, seleksi sederhana, penunjukan langsung, pengadaan langsung, dan sayembara. Metode-metode tersebut dilakukan dengan langkah-langkah yang cukup rumit dan multitafsir. Pusing bukan. Cukup sudah.

Baca Juga : 9 Pengertian Perusahaan Menurut Para Ahli Lengkap

Demikianlah pembahasan mengenai Risiko Adalah – Pengertian, Tahapan, Jenis Dan Klasifikasinya semoga dengan adanya ulasan tersebut dapat menambah wawasan dan pengetahuan anda semua, terima kasih banyak atas kunjungannya. 🙂 🙂 🙂