Jurnal Penyesuaian (Adjustment)

Jurnal Penutup – Pengertian, Langkah, Contoh Soal & Neraca Saldo – DosenPendidkan.Com – Jurnal Penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo perkiraan-perkiraan ke saldo yang sebenarnya sampai akhir periode akuntansi, atau untuk memisahkan penghasilan atau biaya dari suatu periode dengan periode yang lain.

Ayat Jurnal Penyesuaian dibuat pada akhir sebuah periode akuntansi yakni pada saat akan membuat laporan keuangan.Pada saat perusahaan tutup buku,perusahaan akan menyususn laporan keuangan agar perusahaan dapat menegetahui posisi keuangan pada periode akuntansi berjalan.

Tujuan Jurnal Penyesuaian

- Untuk mempermudah menyusun neraca saldo debit dan kredit buku besar.

- Untuk merekap saldo akun-akun buku besar.

- Untuk menentukan saldo akun-akun buku besar yang sesuai dengan realita.

- Untuk mempermudah penyusunan laporan keuangan.

- Untuk mempermudah penyusunan kertas kerja.

- Untuk mengoreksi perkiraan-perkiraan tersebut sehingga mencerminkan keadaan aktiva, kewajiban, biaya, pendapatan dan modal sebenarnya.

Alasan Perlunya dibuat Jurnal Penyesuaian

Berikut alasan dibuatnya pencatatan Jurnal Penyesuaian :

- Peristiwa yang tidak tercatat setiap hari karena tidak efisien untuk melakukannya.

- Biaya yang tidak tercatat selama periode akuntansi karena mereka berakhir dengan berlalunya waktu sebagai akibat dari transaksi haria

- Item yang mungkin tidak atau belum tercatat.

- Suatu kondisi yang transaksi sudah terjadi,tetapi belum dilakukan pencatatan pada rekening yang bersangkutan.

- Kondisi yang rekeningnya sudah dicatat, tetapi kondisi saldo rekeningnya perlu dikoreksi,sehingga akan mencerminkan nilai yang sebenarnya.

Prosedur dilakukannya Jurnal Penyesuaian sebelum Penutupan Buku

- Menyiapkan bukti transaksi yang butuh disesuaikan

- Print Out buku besar dan detail transaksi yang mengandung transaksi yang perlu disesuaikan

- Teliti mengapa diperlukan penyesuaian dan kenapa bisa terjadi

- Menentukan besarnya nominal transaksi yang harusnya terjadi, dan kemudian dibandingkan dengan jurnal yang pernah dicatat. Maka akan didapat selisih-nya

- Menyiapkan daftar jurnal penyesuaian yang nantinya akan di rekomendasikan

- Melakukan Jurnal Penyesuaian setelah disetujui oleh financial controller atau atasan yang lain.

Baca Juga : Pengertian Laporan Keuangan Menurut Para Ahli

Cara Membuat Ayat Jurnal Penyesuaian

Prosedur Pembuatan Ayat Jurnal Penyesuaian yaitu :

-

Biaya Dibayar Di Muka (Prepaid Expenses)

Setiap akhir periode, pembayaran yang dilakukan di depan akan disesuaikan dengan pemakaiannya. Penyesuaian untuk beban di bayar dimuka dapat di catat sebagai aktiva ataupun sebagai beban. Hal tersebut tergantung pada catatan pada saat penjurnalan. Ayat jurnal penyesuaian untuk mencatat transaksi tersebut sebagai berikut.

- jika pada saat melakukan penjurnalan diakui sebagai aktiva, penyesuaiannya sebagai berikut :

- jika pada saat melakukan penjurnalan diakui sebagai beban, penyesuaiannya sebagai berikut.

-

Penghasilan Diterima Dimuka (Accruals Receivable)

Setiap akhir periode, pendapatan yang telah diterima dimuka akan disesuaikan dengan pengakuannya. Penyesuaian untuk pendapatan diterima dimuka dapat dicatat sebagai utang ataupun pendapatan. Hal tersebut bergantung pada catatan pada saat penjurnalan. Ayat penyesuaian untuk mencatat transaksi tersebut sebagai berikut :

- Jika pada saat melakukan penjurnalan diakui sebagai utang, penyesuaiannya sebagai berikut :

- Jika pada saat melakukan penjurnalan diakui sebagai pendapatan, penyesuaiannya sebagai berikut :

-

Biaya Yang Masih Harus Dibayar (Accruals Payable)

Apabila pada akhir periode terdapat beban yang ditanggung oleh perusahaan akan tetapi belum dibayar, akan dicatat sebagai utang. Ayat jurnal penyesuaian untuk transaksi tersebut sebagai berikut :

-

Penyusutan Aktiva Tetap (Depreciation Of Fixed Assets)

Setiap akhir periode, aktiva tetap yang dimiliki oleh perusahaan akan diturunkan nilainya sebagai akibat dari pemakaian ataupun bertambahnya umur aktiva tersebut. Penurunan nilai aktiva akan diakui sebagai beban oleh perusahaan. Ayat jurnal penyesuaian untuk mencatat transaksi tersebut sebagai berikut :

-

Perlengkapan (Supplies)

Setiap akhir periode, perlengkapan yang dimiliki oleh perusahaan akan menurun nilainya atau habis sebagai akibat dari pemakaian Penurunan nilai perlengkapan itu akan diakui sebagai beban oleh perusahaan. Ayat jurnal penyesuaian untuk mencatat transaksi tersebut sebagai berikut :

-

Penghasilan Yang Masih Harus Diterima (Accruals Revenue)

Setiap akhir periode, penghasilan yang seharusnya diterima akan disesuaikan. Penyesuaian untuk Penghasilan yang masih harus diterima ini terjadi karena adanya penghasilan yang belum diterima pembayarannya. Ayat jurnal penyesuaian untuk transaksi tersebut sebagai berikut :

Baca Juga : Pengertian Pajak Menurut Para Ahli Lengkap Dengan Unsur Serta Jenisnya

Pengertian Jurnal Penutup

Jurnal Penutup adalah bagian dari siklus akuntansi, didalam siklus akutansi, setelah ayat jurnal penyesuaian selesai diposting kedalam buku besar, maka data-data yang ada pada akun buku besar akan sesuai dengan data-data yang dilaporkan didalam laporan keuangan. saldo rekening akun yang tercantum dalam neraca akan terus diakumulasi dari periode ke periode sehingga akun tersebut bersifat relatif permanen, dan kemudian disebut dengan akun riil (real account). Jadi, jurnal penutup adalah jurnal untuk memindahkan saldo perkiraan sementara ke perkiraan tetap pada akhir periode akuntansi.

Alasan Dibuatnya Jurnal Penutup

Jurnal Penutup (Closing Entries) adalah jurnal akuntansi harus dibuat untuk menjadikan rekening akun akun sementara (temporer) menjadi bersaldo NOL (0) pada akhir periode akuntansi. Atau dalam bahasa yang lebih sederhana, Jurnal Penutup merupakan ayat jurnal yang perlu dibuat pada akhir periode untuk menutup rekening akun nominal (sementara).

Tujuan Jurnal Penutup

Adapun Tujuan dan Fungsi Jurnal Penutup disusun diantaranya adalah sebagai berikut:

- Untuk memisahkan transaksi akun pendapatan dan beban tidak bercampur aduk dengan jumlah nominal dari pendapatan dan beban pada tahun selanjutnya

- Guna menyajikan neraca awal periode berikutnya stelah dilaksanakan penutupan buku

- Agar mempermudah jika dilaksanakan pemeriksaan karena telah dilakukan pemisahan transaksi yang terjadi di periode sebelumnya dengan transaksi-transaksi pada periode akuntansi selanjutnya

- Untuk menyajikan informasi keadaan yang sebenarnya (riil) suatu perusahaan setelah dilakukan penutupan buku (jurnal penutup). laporan keuangan hanya akan memperlihatkan tentang akun yang sesungguhnya (riil) saja. yang terdiri atas harta, kewajiban dan ekuitas.

Baca Juga : Pengertian Administrasi Menurut Para Ahli

Langkah-Langkah Dalam Membuat Jurnal Penutup

Perkiraan pendapatan yang terdapat dalam kolom laba/rugi kita debit dan ikhtisar laba/rugi dikreditkan dengan jumlah yang terdapat dalam perkiraan pendapatan.

- Perkiraan biaya-biaya dengan jumlah masing-masing yang terdapat dalam kolom laba/rugi kita kreditkan dan ikhtisar laba/rugi kita debit sebesar jumlah total biaya.

- Perkiraan prive dengan jumlah yang tertera dalam kolom neraca di kredit dan modal disebelah debit dengan jumlah yang sama.

- Jika perusahaan laba, maka jurnal penutup yang dibuat adalah dengan mendebit jumlah laba dengan perkiraan ikhtisar laba/rugi dan dikreditkan perkiraan modal dengan jumlah yang sama. Demikian pula sebaliknya jika perusahaan rugi.`

Menutup Akun Nominal

Terdapat 4 jenis akun yang dilakukan jurnal penutup yaitu antara lain:

- Akun pendapatan.

- Akun beban.

- Akun ikhtisar laba/rugi atau saldo laba/saldo rugi.

- Akun prive.

Ayat Jurnal Penutup

- Akun Pendapatan

Pendapatan Jasa xxxx

Ikhtisar Laba/Rugi xxxx - Akun Beban

Ikhtisar Laba/Rugi xxxx

Beban xxxx - Akun Ikhtisar Laba/Rugi atau Saldo Laba/Saldo Rugi

jika terdapat saldo rugi

Modal xxxx

Saldo Rugi xxxx

jika terdapat saldo laba

Saldo Laba xxxx

Modal xxxx - Akun Prive

Modal xxxx

Prive xxxx

Baca Juga : Manajemen Keuangan adalah

Contoh Jurnal Penutup

Berikut adalah data laporan Rugi laba suatu perusahaan:

Jurnal penutup yang harus dibuat pada akhir periode akuntansi adalah sebagai berikut:

Pengertian Jurnal Pembalik

Jurnal pembalik adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik akan terjadi akun ganda. Dengan kata lain jurnal pembalik adalah jurnal jurnal yang dibuat pada awal periode akuntansi berikutnya untuk membalik jurnal penyesuaian yang menimbulkan perkiraan riil baru. Jurnal pembalik adalah jurnal yang sengaja dibuat untuk membalik beberapa jurnal penyesuaian tertentu yang sudah disusun pada periode sebelumnya.

Penyusunan jurnal pembalik dalam proses atau siklus akuntansi adalah opsional, artinya kita boleh membuat jurnal pembalik dan kita juga boleh tidak membuat jurnal pembalik.

Baca Juga : Piutang Adalah

Fungsi Jurnal Pembalik

Adapun Fungsi Jurnal Pembalik atau tujuan dibuat jurnal pembalik antara lain untuk:

- Mempermudah pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang berhubungan dengan ayat jurnal penyesuaian

- Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya. jurnal pembalik dapat memberikan manfaat bila perusahaan membuat ayat jurnal yang jumlahnya banyak

- Meminimalisir kesalahan atau kekeliruan yang mungkin bisa terjadi, seperti menghindari pengakuan biaya atau pendapatan yang double karena penyusunan ayat jurnal penyesuaian. untuk transaksi yang akrual dan transaksi yang deferral tertentu.

Beberapa akun jurnal penyesuaian yang membutuhkan jurnal pembalik:

- Beban yang masih harus dibayar

- Beban yang dibayar dimuka (jika tercatat sebagai beban)

- Pendapatan yang masih akan diterima

- Pendapatan yang diterima dimuka (jika tercatat sebagai pendapatan)

- Pemakaian atas Perlengkapan (bila tercatat sebagai beban)

Langkah-langkah membuat Jurnal Pembalik:

- Buatlah Jurnal saat pembayaran (untuk beban dibayar di muka dan pendapatan diterima di muka), angka yang dimasukkan adalah angka yang terdapat disoal.

- Buatlah Jurnal penyesuaian(penulisan tanggal selalu tanggal bulan di akhir periode).

- Buatlah Jurnal pembalik(jurnal penyesuaian dibalik), penulisan tanggal selalu di awal periode selanjutnya. Angka yang ditulis sama seperti jumlah angka pada jurnal penyesuaian.

- Untuk Beban yang akan dibayar dan pendapatan yang masih harus diterima, hanya terdapat: Jurnal Penyesuaian dan Jurnal pembalik.

Ayat Jurnal Pembalik

- Beban yang masih harus dibayar

- Pendapatan yang masih harus diterima

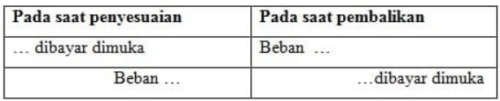

- Beban dibayar dimuka (menggunakan pendekatan beban)

- Pendapatan diterima dimuka (menggunakan pendekatan pendapatan)

Baca Juga : Laporan Keuangan

Neraca Saldo Setelah Penutupan

Neraca Saldo Setelah Penutupan neraca saldo yang disusun setelah akun nominal atau akun sementara ditutup atau dinolkan saldonya dengan cara membuat jurnal penutup. Neraca saldo setelah penutupan berisi akun-akun riil saja (harta, utang, dan modal), yang berguna untuk memeriksa keseimbangan jumlah saldo debit dengan kredit akun-akun buku besar setelah dilakukan penutupan. Neraca saldo setelah penutupan ini diperlukan sebelum proses akuntansi periode berikutnya. Isi neraca saldo setelah penutupan adalah akun riil, yaitu akun yang saldonya terbawa dari periode ke periode akuntansi berikutnya.

Akun nominal (pendapatan dan beban) tidak dimasukkan ke dalam neraca saldo setelah penutupan. Akun tersebut tidak dicatat karena sebelumnya saldonya telah dinolkan (ditutup) dengan bantuan jurnal penutup yang telah dikerjakan.berbeda dengan neraca saldo setelah penyesuaian, hal ini dapat terlihat pada komposisinya. Untuk neraca saldo setelah penyesuaian yaitu akun nominal dan akun riil sedangkan neraca saldo setelah penutupan hanyalah akun riil/ akun neraca saja.

Tujuan Neraca Saldo Setelah Penutupan

Tujuan dibuatnya neraca saldo setelah penutupan yaitu untuk memastikan kebenaran atas buku besar yang disusunnya. Buku besa tersebut dikatakan benar jika setelah disusun Neraca Saldo Setelah Penutupan neraca yang dibuatnya simbang antara debet dan kredit. Dari uraian singkat tersebut terdapat tujuan neraca saldo setelah penutupan yaitu

- Pencatatan atas akun riil

- Sebagai alat untuk menguji kebenaran buku besar

- Sebagai dasar untuk laporan keuangan periode berikutnya.

Cara Penyusunan Neraca Saldo Setelah Penutupan

- Masukkan jurnal penyesuaian kepada masing-masing buku besar.

- Masukkan jurnal penutup kepada masing-masing buku besar.

- Kemudian rekapitulasi saldo dari masing-masing buku besar tersebut.

- Susunlah neraca saldonya.

- Saldo debet dan kredit dari neraca saldo setelah penutupan harus sama.

Demikianlah penjelasan artikel diatas tentang Jurnal Penutup – Pengertian, Langkah, Contoh Soal & Neraca Saldo semoga dapat bermanfaat bagi pembaca setia DosenPendidikan.Com