Pengertian Pasar Faktor Produksi

Faktor Produksi – Pengertian, Asli, Modal, Contoh Dan Tujuannya – DosenPendidikan.Com– Pasar faktor produksi adalah pasar yang menyediakan faktor-faktor produksi yang nantinya akan digunakan untuk membuat suatu produk. Faktor-faktor produksi sendiri mencakup tanah, modal, kewirausahaan, serta tenaga kerja.

Faktor Produksi

Dalam ilmu ekonomi, faktor produksi adalah sumber daya yang digunakan dalam sebuah proses produksi barang dan jasa. Pada awalnya, faktor produksi dibagi menjadi empat kelompok, yaitu tenaga kerja, modal, sumber daya alam, dan kewirausahaan.

Namun pada perkembangannya, faktor sumber daya alam diperluas cakupannya menjadi seluruh benda tangible, baik langsung dari alam maupun tidak, yang digunakan oleh perusahaan, yang kemudian disebut sebagai faktor fisik (physical resources). Selain itu, beberapa ahli juga menganggap sumber daya informasi sebagai sebuah faktor produksi mengingat semakin pentingnya peran informasi di era globalisasi ini.(Griffin R: 2006) Secara total, saat ini ada lima hal yang dianggap sebagai faktor produksi, yaitu tenaga kerja (labor), modal (capital), sumber daya fisik (physical resources), kewirausahaan (entrepreneurship), dan sumber daya informasi (information resources).

Kegiatan produksi tentunya memerlukan unsur-unsur yang dapat digunakan dalam proses produksi yang disebut faktor produksi. Faktor produksi yang bisa digunakan dalam proses produksi terdiri atas sumberdaya alam, tenaga kerja mansuia, modal dan kewirausahaan.

Sumber Daya Alam

Sumberdaya alam adalah segala sesuatu yang disediakan oleh alam yang dapat dimanfaatkan manusia untuk memenuhi kebutuhannya. Sumberdaya alam di sini meliputi segala sesuatu yang ada di dalam bumi, seperti:

- Tanah, tumbuhan, hewan.

- Udara, sinar matahari, hujan.

- Bahan tambang, dan lain sebagainya.

Faktor produksi sumberdaya alam merupakan faktor produksi asli karena telah tersedia di alam langsung. Coba Anda lihat di sekitar lingkungan tempat tinggalmu, faktor-faktor produksi sumberdaya alam apa saja yang ada, dan dapat digunakan untuk produksi apa!

Baca Juga : Manajemen Keuangan adalah

Sumber Daya Manusia (Tenaga Kerja Manusia)

Tenaga kerja manusia adalah segala kegiatan manusia baik jasmani maupun rohani yang dicurahkan dalam proses produksi untuk menghasilkan barang dan jasa maupun faedah suatu barang.

Tenaga kerja manusia dapat diklasifikasikan menurut tingkatannya (kualitasnya) yang terbagi atas:

- Tenaga kerja terdidik (skilled labour), adalah tenaga kerja yang memperoleh pendidikan baik formal maupun non formal.

Contoh: guru, dokter, pengacara, akuntan, psikologi, peneliti. - Tenaga kerja terlatih (trained labour), adalah tenaga kerja yang memperoleh keahlian berdasarkan latihan dan pengalaman.

Contoh: montir, tukang kayu, tukang ukir, sopir, teknisi. - Tenaga kerja tak terdidik dan tak terlatih (unskilled and untrained labour), adalah tenaga kerja yang mengandalkan kekuatan jasmani daripada rohani.

Contoh: tenaga kuli pikul, tukang sapu, pemulung, buruh tani.

Dari klasifikasi tenaga kerja di atas, coba Anda klasifikasi tenaga kerja yang mana paling banyak di daerah Anda.

- Sumber Daya Modal

Modal menurut pengertian ekonomi adalah barang atau hasil produksi yang digunakan untuk menghasilkan produk lebih lanjut. Misalkan orang membuat jala untuk mencari ikan. Dalam hal ini jala merupakan barang modal, karena jala merupakan hasil produksi yang digunakan untuk menghasilkan produk lain (ikan). Di dalam proses produksi, modal dapat berupa peralatan-peralatan dan bahan-bahan.

Modal dapat dibedakan menurut:

- Kegunaan dalam proses produksi.

- Modal tetap adalah barang-barang modal yang dapat digunakan berkali-kali dalam proses produksi.

Contoh: gedung, mesin-mesin pabrik. - Modal lancar adalah barang-barang modal yang habis sekali pakai dalam proses produksi.

Contoh: bahan baku, bahan pembantu.

- Bentuk Modal

- Modal konkret (nyata) adalah modal yang dapat dilihat secara nyata dalam proses produksi.

Contoh: mesin, bahan baku, gedung pabrik. - Modal abstrak (tidak nyata) adalah modal yang tidak dapat dilihat tetapi mempunyai nilai dalam perusahaan.

Contoh: nama baik perusahaan dan merek produk.

- Sumber Daya Pengusaha

Sumberdaya ini disebut juga kewirausahaan. Pengusaha berperan mengatur dan mengkombinasikan faktor-faktor produksi dalam rangka meningkatkan kegunaan barang atau jasa secara efektif dan efisien.

Pengusaha berkaitan dengan managemen. Sebagai pemicu proses produksi, pengusaha perlu memiliki kemampuan yang dapat diandalkan. Untuk mengatur dan mengkombinasikan faktor-faktor produksi, pengusaha harus mempunyai kemampuan merencanakan, mengorganisasikan, mengarahkan dan mengendalikan usaha.

Baca Juga : Perusahaan Dagang

Pasar Faktor Produksi Alam (Pasar Tanah)

Pasar Tanah adalah pasar dimana rumah tangga akan menawarkan tanah di pasar input sebagai respon atas permintaan perusahaan yang nantinya rumah tangga tersebut akan menerima balas jasa berupa sewa. Tanah akan dijual dan disewakan pada pengguna yang bersedia membayar paling mahal.

Pengguna potensial tersebut harus bisa memprediksi berapa laba ekonomis yang akan diperoleh sehingga dapat memperkirakan harga yang bisa dibayarkan untuk sebidang tanah.

Pasar Faktor Produksi Tenaga Kerja

Faktor Produksi Tenaga Kerja adalah Faktor produksi tenaga kerja (labor) ialah faktor produksi insani secara langsung maupun tidak langsung menjalankan kegiatan produksi. Faktor produksi tenaga kerja dikategorikan sebagai faktor produksi asli meskipun mesin-mesin telah banyak menggantikan manusia sebagai pelaksana proses produksi, namun keberadaan manusia mutlak diperlukan.

Pasar Faktor Produksi Modal

Modal merupakan peralatan, barang, mesin maupun uang yang digunakan dalam proses produksi yang nantinya akan menghasilkan barang baru. Dengan adanya modal tersebut diharapkan permintaan dan penawaran mengalami peningkatan.

Ciri-Ciri Modal

- Faktor modal berupa modal riil dan modal uang

- Modal uang diperoleh dari tabungan

- Balas jasa yang diberikan kepada pemilik modal berupa bunga modal.

Golongan Modal

- Berdasarkan sifatnya

- Berdasarkan sumber

- Berdasarkan Kepemilikan

- Berdasarkan Bentuk

Faktor Produksi Keahlian atau Kewirausahaan

Faktor produksi keahlian adalah keahlian atau keterampilan seseorang dalam memanfaatkan / menggunakan faktor produksi dalam rangka menghasilkan barang atau jasa dan juga menanggung resiko dalam setiap usaha.

Baca Juga : Piutang Adalah

Perbedaan Pengusaha dan Wirausaha

Pengusaha adalah orang yang menjalankan kegiatan usaha baik usaha jual -beli, maupun usaha produksi yang tujuan utamanya mendapatkan keuntungan dan menanggung perusahaannya bila ada resiko yang akan terjadi sewaktu waktu.

Wirausaha adalah orang yang mampu mencari dan memanfaatkan peluang usaha serta mendapat sumber dana dan sumber daya yang diperlukan untuk kegiatan usaha, dan berani menanggung resiko yang akan terjadi dalam kegiatan usahanya.

Keahlian-keahlian Kewirausahaan

- Keahlian manajerial (managerial skill), yaitu keahlian dalam mengelola faktor-faktor produksi dengan menggunakan cara-cara yang tepat sehingga diperoleh hasil maksimal.

- Keahlian teknologi atau (technological skill), yaitu keahlian khusus yang bersifat teknik yang bisa digunakan demi keberhasilan produksi.

- Keahlian organisasi atau (organizational skill), yaitu keahlian mengatur berbagai kegiatan perusahaan yang bersifat intern maupun ekstern.

Fungsi Produksi

Q = f (K, L, R, T)

- Q : Quantity (jumlah barang yang dihasilkan)

- f : Fungsi (simbol persamaan fungsional)

- K : Capital (modal atau sarana yang digunakan)

- L : Labour (tenaga kerja)

- R : Resources (sumber daya alam)

- T : Technology (teknologi dan kewirausahaan)

Baca Juga : Koordinasi Adalah

Pentingnya Analisa Penentuan Harga Faktor

- Menganalisis Pengalokasian Faktor – Faktor Produksi

Memaksimumkan produksi dapat diciptakan oleh sumber daya yang tersedia. Di dalam setiap perusahaan usaha untuk menciptakan pengalokasian factor – factor produksi yang optimal harus dijalankan. Tindakan itu akan membantu tujuan keseluruhan perekonomian untuk mengalokasikan sumber – sumber daya dalam perekonomian secara efisien. Keuntungan & ketahanan (survival ) perusahaan tergantung pada kemampuan perusahaan untuk menggunakan factor – factor produksi yang dapat diperolehnya secara efisien.

- Pendapatan Faktor Produksi & Distribusi Pendapatan

Setiap factor produksi dalam perekonomian adalah milik seseorang. Pemiliknya menjual factor produksi tersebut kepada para pengusaha, & sebagai balas jasa, mereka akan memperoleh pendapatan. Tenaga kerja mendapat gaji & upah. Tanah memperoleh sewa. Modal memperoleh bunga & keahlian keusahawanan memperoleh keuntungan. Pendapatan yang diterima masing – masing factor produksi tergantung harga & jumlah yang digunakan.

Harga adalah jumlah pendapatan yang diperoleh berbagai factor produksi yang digunakan untuk menghasilkan suatu barang. Hasil penjualan adalah jumlah dari seluruh pendapatan factor produksi yang digunakan. Pendapatan nasional adalah nilai seluruh barang & jasa yang diproduksi oleh perusahaan – perusahaan yang ada di dalam negera tsb, & merupakan jumlah pendapatan berbagai factor produksi yang ada dalam perekonomian.

Analisis mengenai permintaan ke atas factor produksi tidakk hanya akan menjelaskan tentang penentuan harga factor produksi tapi juga pendapatan dari masing – masing factor produksi & distribusi pendapatan ke berbagai jenis factor produksi. Teori tentang penentuan harga factor produksi = teori distribusi.

Teori Produktivitas Marginal

Suatu factor produksi akan menciptakan keuntungan yang paling maksimum apabila ongkos produksi tambahan yang dibayarkan kepada factor produksi itu = hasil penjualan tambahan yang diperoleh dari produksi tambahan yang diciptakan oleh factor produksi tsb.

Baca Juga : Tujuan Pembangunan Nasional

Menentukan Jumlah Faktor Produksi Yang Digunakan

Pada tingkat penggunaan factor produksi tertentu, produsen telah mencapai keuntungan maksimum. Apabila penggunaan factor produksi terus bertambah, keuntungan akan berkurang & apabila factor produksi yang digunakan dikurangi, keuntungan juga akan berkurang.

Permintaan ke Atas Faktor Produksi

Dalam teori ini terlebih dahulu perlu dibuat beberapa permisalan

- Perusahaan menjual barang dalam pasar persaingan sempurna, harga barang tidak berubah walaupun jumlah yang dijual berbeda.

- Hanya 1 saja factor produksi yang jumlah penggunaannya dapat diubah – ubah. Misalnya tenaga kerja.

- Perusahaan membeli factor produksi yang dapat mengalami perubahan itu dalam pasar factor produksi yang bersifat persaingan sempurna.

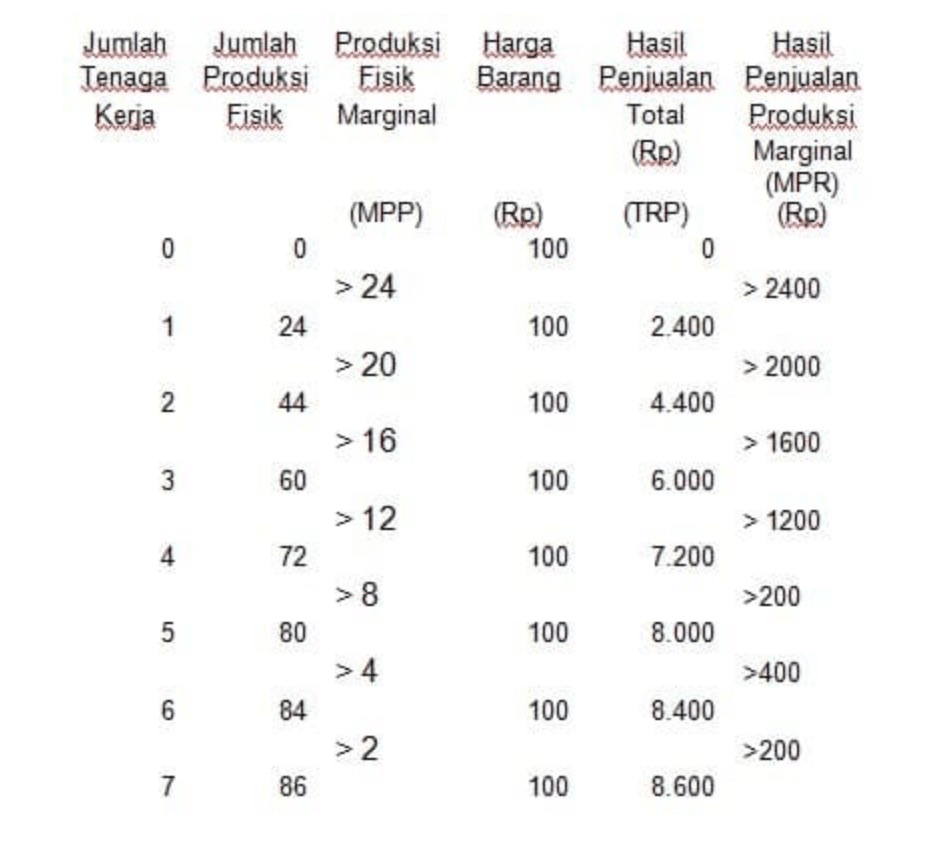

Berdasarkan permisalan tsb, hubungan diantara banyaknya faktor produksi yang digunakan dengan tambahan hasil penjualan ditunjukkan dalam tabel berikut :

Tingkat Produksi & Hasil Penjualan

Pertambahan produksi dinamakan Produksi fisik Marginal atau MPP (Marginal Physical Product). Sedangkan jumlah produksi fisik adalah TPP atau total physical product. Hasil penjualan produksi total adalah total revenue product (TRP). Hasil penjualan produksi marginal yaitu marginal revenue product (MRP).

Jumlah Faktor Produksi yang Digunakan

Ditinjau dari sudut penggunaan factor – factor produksi, seorang produsen akan memaksimumkan keuntungannya apabila melakukan kegiatan produksi sampai pada tingkat dimana hasil penjualan marginal = harga faktor.

Baca Juga : Laporan Keuangan

Persaingan Tidak Sempurna & Permintaan Ke Atas Faktor Produksi

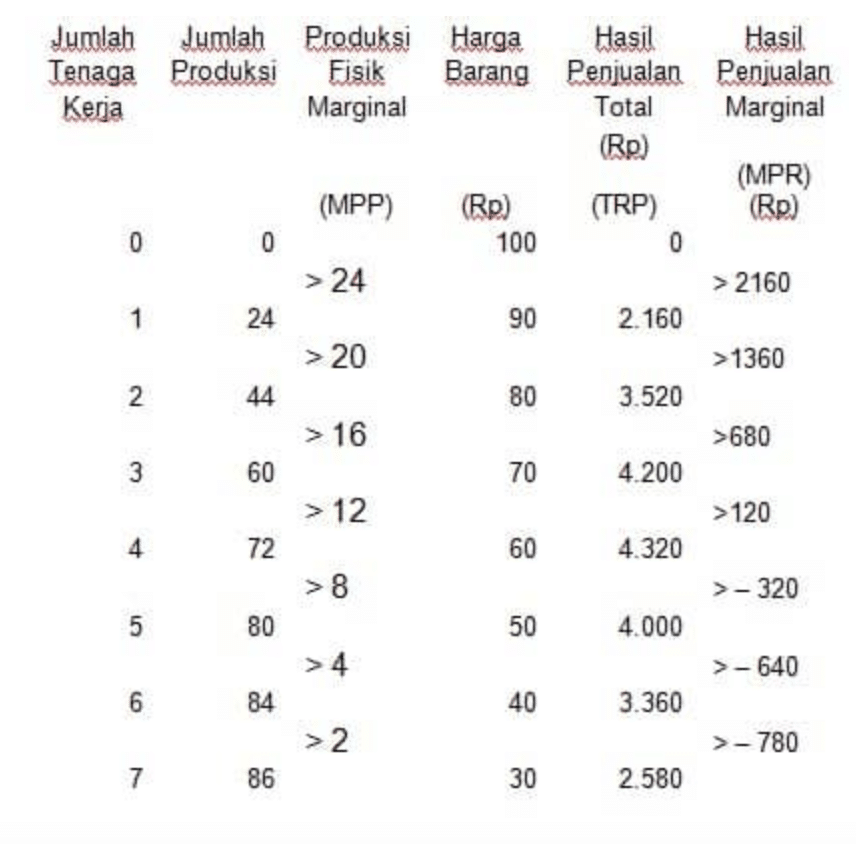

- Permintaan Faktor : Contoh Angka

Dalam pasar barang yang bersifat persaingan tidak sempurna harga akan menjadi semakin rendah pada tingkat produksi / penjualan barang yang semakin tinggi. Harga yang semakin rendah ini menyebabkab hasil penjualan dan hasil penjualan marginal pada setiap tingkat penggunaan tenaga kerja adalah lebih rendah dari yang terdapat dalam pasar persaingan sempurna. Angka – angka dalam tabel berikut akan membuktikan kebenaran pernyataan tsb :

- Grafik Permintaan Faktor

Kurva hasil penjualan produksi marginal di dalam pasar persaingan tidak sempurna akan selalu terletak di sebelah kiri dari kurva hasil penjualan produksi marginal di dalam persaingan sempurna. Keadaan ini disebabkan karena pada tingkat penggunaan tenaga kerja yang lebih tinggi, harga barang menjadi lebih murah. Maka pada setiap tingkat penggunaan tenaga kerja, tambahan hasil penjualan dalam pasar persaingan tidak sempurna adalah lebih rendah dari yang diperoleh dalam pasar persaingan sempurna.

Sifat Permintaan Ke Atas Faktor Produksi

- Permintaan Terkait

Permintaan seorang pengusaha ke atas factor – factor produksi mempunyai sifat berbeda – beda. Permintaan tsb dipengaruhi oleh keinginan pengusaha untuk menghasilkan barang – barang yang akan dijual ke pasar untuk memenuhi kebutuhan konsumen. Selama pertambahan penggunaan suatu factor produksi akan menambah keuntungannya, lebih banyak factor produksi tersebut akan digunakannya.

Oleh karena permintaan pengusaha ke atas sesuatu factor produksi ditentukan oleh kemampuan factor produksi tsb untuk menghasilkan barang yang dapat dijual pengusaha itu dengan menguntungkan, permintaan ke atas factor – factor produksi dinamakan permintaan terkait / Derived Demand.

- Bentuk Kurva Permintaan Ke Atas Faktor

Kurva permintaan ke atas factor produksi menurun dari kiri atas menuju kanan bawah. Kurva seperti itu menggambarkan bahwa makintinggi harga faktor produksi, makin sedikit permintaan ke atas faktor produksi tsb.Kurva permintaan ke atas sesuatu faktor pada umumnya menurun ke bawah karena

- Perubahan harga akan merubah pendapatan riel pembeli & perubahan pendapatan riel ini selanjutnya mempengaruhi permintaannya.

- Perubahan harga merubah kepuasan relatif dari mengonsumsikan barang itu jika dibandingkan dengan barang lain.

- Permintaan ke atas sesuatu faktor produksi digambarkan oleh kurva yang menurun ke bawah disebabkan oleh :

- Harga faktor produksi yang lebih tinggi akan menaikkan harga barang yang dihasilkannya, maka harga barang tsb akan naik & permintaannya berkurang, yang selanjutnya menimbulkan pengurangan ke atas permintaan faktor produksi.

- Perubahan harga akan menimbulkan penggantian dari faktor produksi yang menjadi relatif mahal kepada faktor produksi yang relatif murah.

- Sebagai akibat dari pengaruh hukum hasil lebih yang semakin berkurang.

Baca Juga : Pengertian Kewirausahaan Menurut Para Ahli

Pergeseran Kurva Permintaan Faktor Produksi

Terdapat beberapa faktor yang dapat menggeser kurva permintaan produsen ke atas faktor – faktor produksi :

- Perubahan permintaan ke atas barang yang diproduksinya.

- Perubahan harga dari faktor produksi lain yang digunakan.

Elastisitas Permintaan Faktor Produksi

Sesuatu perubahan harga factor produksi akan menimbulkan akibat yang berlainan ke atas perubahan jumlah berbagai factor produksi yang digunakan.

- Elastisitas Permintaan Dari Barang yang Dihasilkan

Makin besar elastisitas permintaan ke atas barang yang dihasilkan, makin besar pula elastisitas permintaan ke atas faktor produksi.

- Perbandingan di Antara Ongkos yang Dibayar Kepada Faktor Produksi Dengan Ongkos Total

Makin besar bagian dari ongkos produksi total yang dibayarkan kepada sesuatu faktor produksi, makin lebih elastis permintaan faktor produksi tsb.

- Tingkat Penggantian di Antara Faktor Produksi

Makin banyak faktor – faktor produksi lainnya yang dapat menggantikan sesuatu faktor produksi tertentu, semakin elastis permintaan ke atas faktor produksi tsb.

- Tingkat Penurunan Produksi Fisik Marginal (MPP)

Makin cepat penurunan produksi fisik marginal makin tidak elastis permintaan ke atas faktor produksi yang bersangkutan.

Baca Juga : Stakeholder adalah

Penentuan Penggunaan Optimum Ke Atas Faktor Produksi

- Gabungan Faktor Produksi yang Meminimumkan Ongkos

Penggunaan faktor – faktor produksi akan meminimumkan ongkos apabila setiap rupiah yang dibayarkan kepada faktor produksi menghasilkan produksi fisik marginal yang sama besarnya. Produksi fisik marginal dari modal & tenaga kerja untuk setiap rupiah adalah

- MPP per rupiah dari modal = MPPc

Pc - MPP per rupiah dari tenaga kerja = MPP l

Pl

Peminimumam ongkos dengan menggunakan 2 faktor produksi yang berbeda harganya adalah

Faktor-faktor produksi dalam perekonomian industri

Perbedaan utama suatu sistem ekonomi terhadap yang lainnya terletak pada cara system itu mengelola factor-faktor produksinya, yaitu sumber daya dasar yang dipergunakan oleh perusahaan untuk menghasilkan barang dan jasa. Adapun komponennya adalah:

- Tenaga kerja, mencakup waktu yang dipergunakan oleh pekerja dalam suatu proses produksi, kontribusi fisik maupun intelektualnya sesuai dengan kualifikasinya, yaitu tenaga kerja terdidik, tenaga kerja trampil, atau tenaga kerja tidak terdidik.

- Modal, berbentuk barang-barang tahan lama (barang modal) disebut juga modal konkret yang meliputi: berbagai mesin, peralatan kerja, bangunan dan sarananya serta (data processing) computer; dapat juga berbentuk abstrak seperti hak paten, nama baik (goodwill, dan hak merek dagang. Sumber utama modal bisa berupa investasi pribadi yang berasal dari pengusaha individu, mitra bisnis atau investor pembeli saham yang bersangkutan.

- Wirausahawan, sebagai individu yang melihat peluang dan mau menanggung resiko yang timbul dari penciptaan dan pengoperasian usaha bisnisnya.

- Sumber daya fisik alam, meliputi sumber daya alam non-energi: bahan tambang seperti tembaga, biji besi dan pasir; juga sumber daya energi seperti bahan bakar industri; serta fasilitas perkantoran dan produksi.

- Sumber daya informasi, yaitu seluruh data yang dibutuhkan perusahaan untuk menjalankan bisnisnya. Data ini bisa berupa ramalan kondisi pasar, pengetahuan yang dimiliki oleh sumber daya manusia, serta data ekonomi lainnya.

Demikian penjelasan artikel diatas tentang Faktor Produksi – Pengertian, Asli, Modal, Contoh Dan Tujuannya semoga bermanfaat bagi pembaca setia